WMD

칼럼

화이자와 노보노디스크의 인수전을 정리했습니다.

미국 제약사 화이자가 비만 치료제 개발사 멧세라를 100억 달러(약 14조 5000억 원)에 인수합니다.

인수 조건은 주당 최대 86.25달러 (약 12만4000원) 규모로, 65.60달러(약 9만4500원)의 현금에 20.65달러(약 2만9700원)의 조건부 가치권(CVR)으로 구성됩니다.

CVR은 사전에 정한 성과 등을 달성했을 경우 추가로 지급받을 수 있는 권리를 의미합니다.

‘멧세라’는 어떤 회사?

멧세라는 2022년에 설립된 바이오 테크 기업으로 경구용·주사형 비만·당뇨 치료제를 개발 중입니다.

특히 이 회사의 비만 치료제 후보물질 ‘MET-097i’가 임상 2상에서 월 1회 투여만으로 최대 14.1%의 체중 감소 효과를 보여, 주목을 받았습니다. 현재 노보노디스크의 위고비와 일라이릴리의 마운자로는 모두 주 1회 투여해야 합니다.

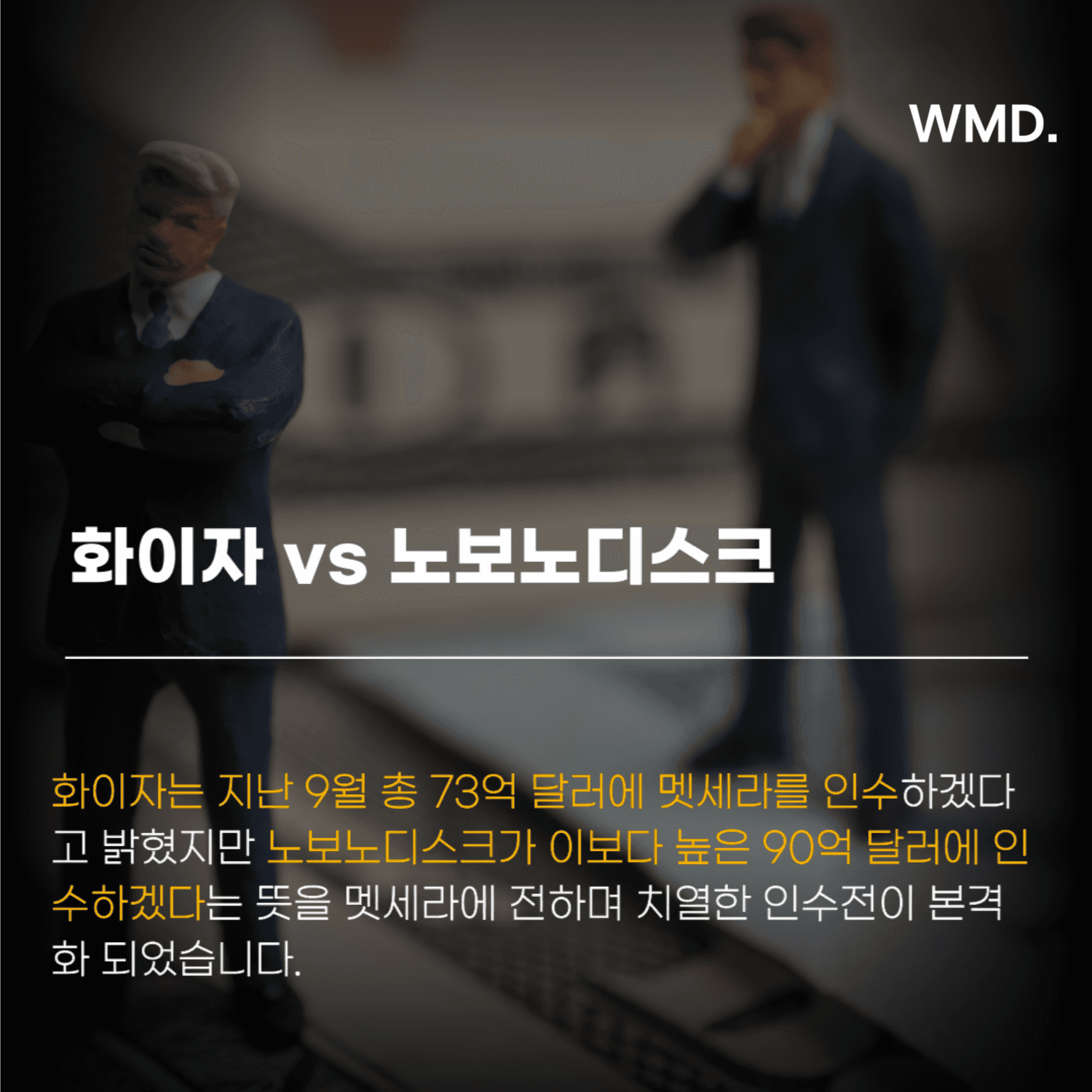

화이자 vs 노보노디스크

이번 인수는 화이자와 덴마크 제약사 노보노디스크 간의 치열한 경쟁 끝에 성사되었습니다.

화이자는 지난 9월 총 73억 달러 (약 10조원)에 멧세라를 인수하겠다고 밝혔지만 노보노디스크가 이보다 높은 90억 달러(약 13조원)에 인수하겠다는 뜻을 멧세라에 전하며 치열한 인수전이 본격화 되었습니다.

이후 두 회사는 인수 금액을 잇달아 상향 조정한 가운데 최종 인수가는 100억 달러에 이르렀습니다.

결국 인수 경쟁 중 미국 연방거래위원회(FTC)가 노보노디스크의 인수 구조에 대해 반독점법 위반 가능성을 경고하면서, 주도권은 화이자로 넘어갔습니다.

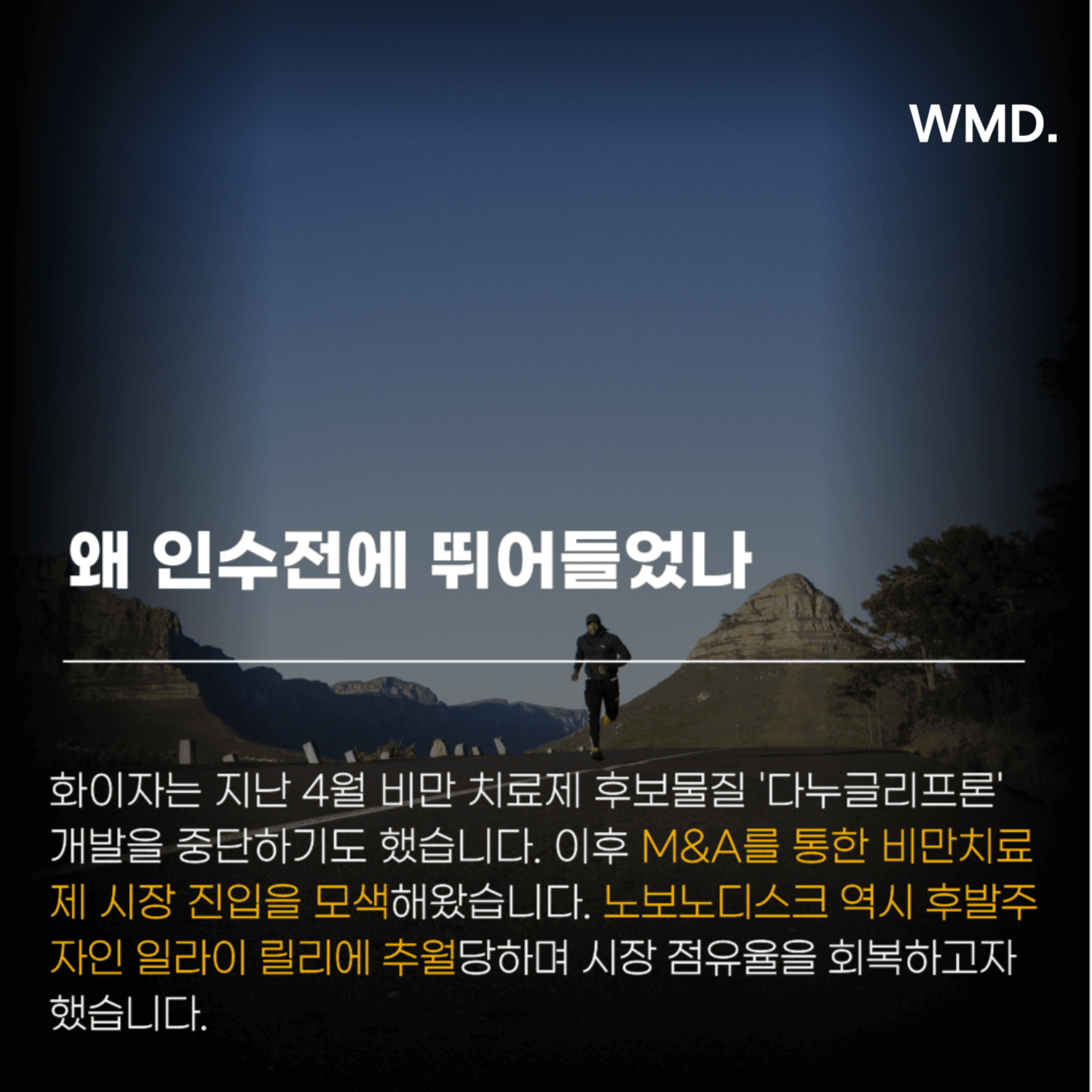

왜 인수전에 뛰어들었나

화이자는 그동안 비만 치료제 개발에서 잇따라 어려움을 겪었습니다. 앞서 화이자는 지난 4월 비만 치료제 후보물질 '다누글리프론' 개발을 중단하기도 했습니다. 이후 인수합병(M&A)을 통한 비만치료제 시장 진입을 모색해왔습니다.

노보노디스크 역시 ‘위고비’로 시장을 이끌어 갔으나, 후발주자인 일라이 릴리에 추월당하며 시장 점유율을 회복하고자 했습니다.

이러한 배경 속에서, 두 회사는 새로운 비만 치료제 파이프라인 확보를 위해 인수전에 적극적으로 뛰어들게 되었습니다.

이번 멧세라 인수를 통해 화이자는 비만 치료제 시장 내 입지를 강화할 기반을 마련했다는 분석도 나오고 있습니다.

*하단 이미지 클릭 시 상담 페이지로 이동합니다.